Grundsteuer-Reform

Was ist die Grundsteuer?

Die Grundsteuer ist eine sogenannte Objektsteuer und wird von den Gemeinden auf den Grundbesitz erhoben. Darunter fallen Grundstücke einschließlich der darauf erbauten Gebäude, u.a. Eigentumswohnungen, Einfamilienhäuser, Doppelhaushälften, aber auch sogenannte Erbbaurechte an Grundstücken sowie Betriebe der Land- und Forstwirtschaft.

Das Grundsteuergesetz bildet die gesetzliche Grundlage für diese Steuer. Gezahlt wird diese grundsätzlich vom dem/n Eigentümer(n).

Welche Bedeutung hat die Grundsteuer?

Die Grundsteuer zählt zu den wichtigsten Einnahmequellen für Städte und Gemeinden und wird für die Finanzierung der kommunalen Infrastruktur benötigt, wie zum Beispiel dem Bau und Unterhalt von Straßen, Schulen, Kindergärten, Schwimmbädern und vielem mehr.

Welche Grundsteuerarten gibt es?

Das Gesetz unterscheidet folgende Arten:

Grundsteuerart A:

Besteuerung von Nutzflächen in der Land- und Forstwirtschaft

Grundsteuerart B:

Hierbei wird jede Art von Grund und Boden besteuert

Grundsteuerart C:

Diese wieder eingeführte Klasse regelt die Besteuerung von baureifen Grundstücken (Baulandsteuer). Diese wurde jedoch in Bayern nicht eingeführt.

Je nach Grundsteuerart differieren die Hebesätze.

Wie ändert sich die Grundsteuer in Bayern?

Während in manchen Bundesländern die Höhe der Grundsteuer vom Wert des Grundstückes abhängt, hat sich Bayern für einen eigenen Weg im Hinblick auf die Ermittlung der Grundsteuer entschieden.

Ab 2025 spielt der Wert eines Grundstückes hier in Bayern in Bezug auf die Ermittlung der Grundsteuer keine Rolle mehr. Das reine Flächenmodell richtet sich nach diesen drei Faktoren:

- Fläche des Gebäudes

- Fläche des Grundstückes und

- Nutzung der Immobilie.

Der Bodenrichtwert wird in Bayern für die Ermittlung der Grundsteuer nicht benötigt.

Wie wird die Grundsteuer ermittelt?

Für die Berechnung der Grundsteuer bleibt das bisher bekannte, dreistufige Verfahren weiter erhalten.

1. Grundsteuererklärung

Eigentümerinnen und Eigentümer müssen beim zuständigen Finanzamt eine sogenannte Grundsteuererklärung abgeben.

2. Festsetzung Grundsteuermessbetrag

Auf Basis der in der Grundsteuererklärung übermittelten Daten stellt das Finanzamt den sogenannten Grundsteuermessbetrag fest und übermittelt diesen an die Kommune. Die Eigentümerinnen und Eigentümer erhalten vom Finanzamt einen Bescheid über die getroffene Feststellung (Grundsteuermessbescheid)

3. Grundsteuer-Hebesatz

Jede Gemeinde hat die Möglichkeit einen sogenannten Hebesatz nach eigenem Ermessen festzulegen. Dieser Prozentsatz wird mit dem vom Finanzamt festgelegten Grundsteuermessbetrag multipliziert. Daraus ergibt sich die Höhe der zu zahlenden Grundsteuer, Eigentümerinnen und Eigentümer erhalten hierüber einen Grundsteuerbescheid.

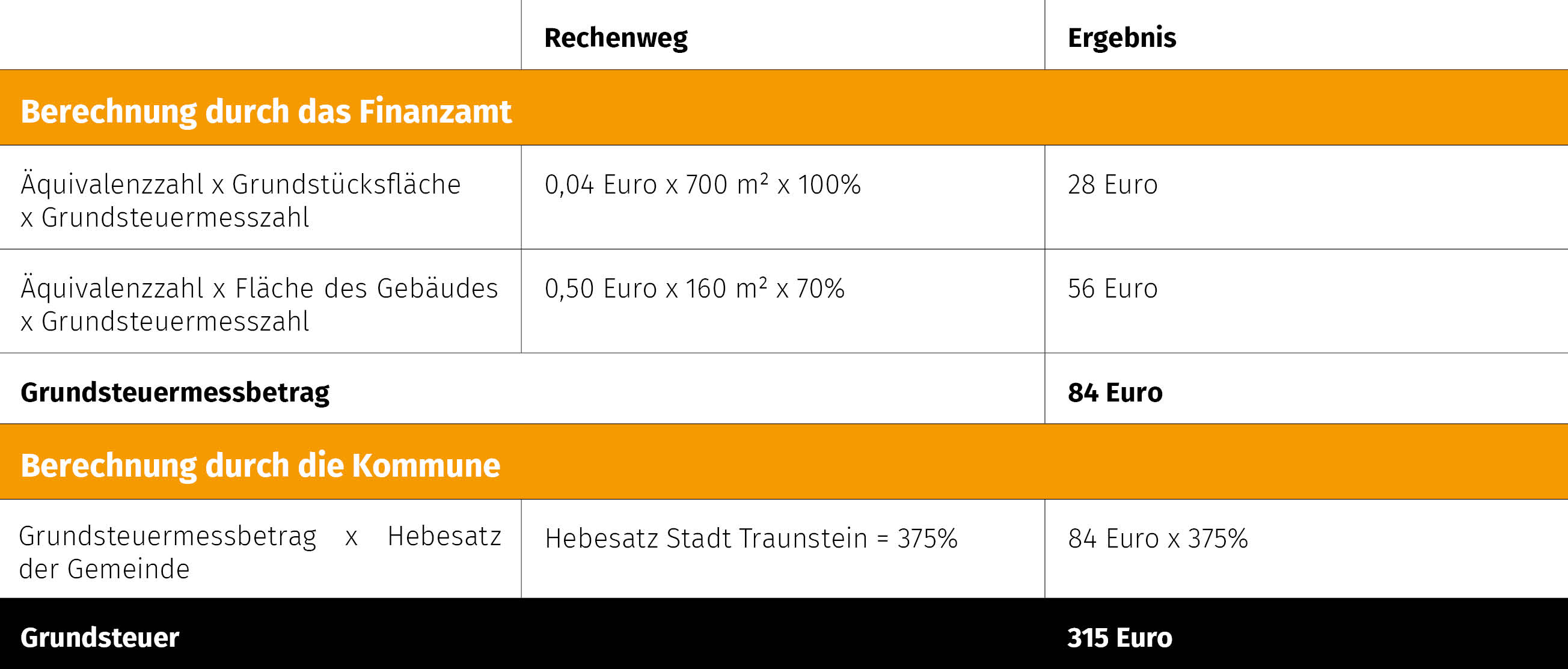

Nachfolgend finden Sie einen schematisch dargestellten Berechnungsweg

BERECHNUNG Grundsteuer anhand eines Beispiels

Familie Huber wohnt in Traunstein. Ihr Einfamilienhaus hat eine Wohnfläche von 160 m², das Grundstück eine Größe von 700 m².

Anders als im Bundesmodell sieht der „bayerische Weg“ keine Berücksichtigung des Grundstückwertes, der Lage, des Zustandes oder des Alters vor.

Stattdessen kommen hier sogenannte Äquivalenzzahlen zum Tragen. Diese betragen:

- 0,04 Euro/m² Grundstücksfläche

- 0,50 Euro/m² Wohn- bzw. Nutzfläche

Handelt es sich um (nach Wohnflächenverordnung vom 25.11.2003 ermittelte) Wohnflächen, beträgt der Gebäudeansatz (Grundsteuermesszahl) nur 70%, somit 0,35 Euro je m². Dabei spielt es keine Rolle, ob die Flächen selbstgenutzt oder vermietet werden.

Bei Gebäuden, die nicht der Wohnnutzung unterliegen, wie beispielsweise Gewerbeflächen, beträgt die Grundsteuermesszahl 100%.

Muss ich ihm Rahmen der Grundsteuer-Reform selbst aktiv werden?

Ja!

Jede Eigentümerin bzw. jeder Eigentümer ist verpflichtet für ihre/seine Immobilie(n) eine Grundsteuererklärung einzureichen.

Im Zeitraum zwischen April und Juni 2022 werden Informationsschreiben verschickt.

Die Grundsteuererklärung ist zwischen dem 01. Juli 2022 und dem 31.Oktober 2022 abzugeben – grundsätzlich in elektronischer Form über das Portal ELSTER.

Ab 2025 findet die neue Berechnungsform dann ihre Anwendung.

Update vom 31.10.2022: die Abgabefrist für die Grundsteuererklärung wurde verlängert bis zum 31. Januar 2023.

Im Vergleich zum Bundesmodell handelt es sich um ein relativ einfaches Berechnungssystem, da nur Flächen berücksichtigt werden. Ebenso muss der Steuermessbetrag bei einer Veränderung des Immobilienwertes nicht jeweils neu berechnet werden.

Dies kann jedoch auch zu Ungerechtigkeiten führen. So kann eine neue, hochwertige Immobilie deutlich geringer belastet werden als ein großes Grundstück mit einem geringwertigen Gebäude.

Weiterführende Informationen zur Gewerbesteuerreform, möglichen Sonderregelungen und die Anwendung bei gewerblichen oder landwirtschaftlichen Grundstücken finden Sie unter https://www.grundsteuer.bayern.de/ oder bei Ihrem Steuerberater.

Wir stehen Ihnen gerne mit Rat und Tat zur Seite und freuen uns auf Ihre Kontaktaufnahme.

Hier finden Sie weitere spannende Beiträge rund um die Themen Design, Lifestyle und Trends